{kind=link}

Globalne zużycie węgla wzrosło o 1,2 proc. w ubiegłym roku, po raz pierwszy przekraczając 8 mld ton w jednym roku i przyćmiewając poprzedni rekord ustanowiony w 2013 roku – wynika z Coal 2022.

Minerały, produkty rolne, a dokładnie węgiel stanowią większość całkowitej działalności przewozowej kolei. Na podstawie obecnych trendów rynkowych, raport Międzynarodowej Agencji Energii (IEA) przewiduje, że zużycie węgla utrzyma się na tym poziomie do 2025 r., ponieważ spadki na dojrzałych rynkach są równoważone przez stały, silny popyt we wschodzącej Azji.

Trzech największych producentów węgla na świecie – Chiny, Indie i Indonezja – ustanowiło rekordy produkcji. Wschodzące i rozwijające się gospodarki azjatyckie będą w najbliższych latach zwiększać wykorzystanie węgla do napędzania wzrostu gospodarczego, nawet jeśli zwiększą wykorzystanie energii odnawialnej. Rozwój sytuacji w Chinach, największym konsumencie węgla na świecie, będzie miał największy wpływ na globalne zapotrzebowanie na węgiel w nadchodzących latach, ale Indie również będą miały znaczenie.

Scenariusz podstawowy dotyczący kolejowych przewozów towarowych

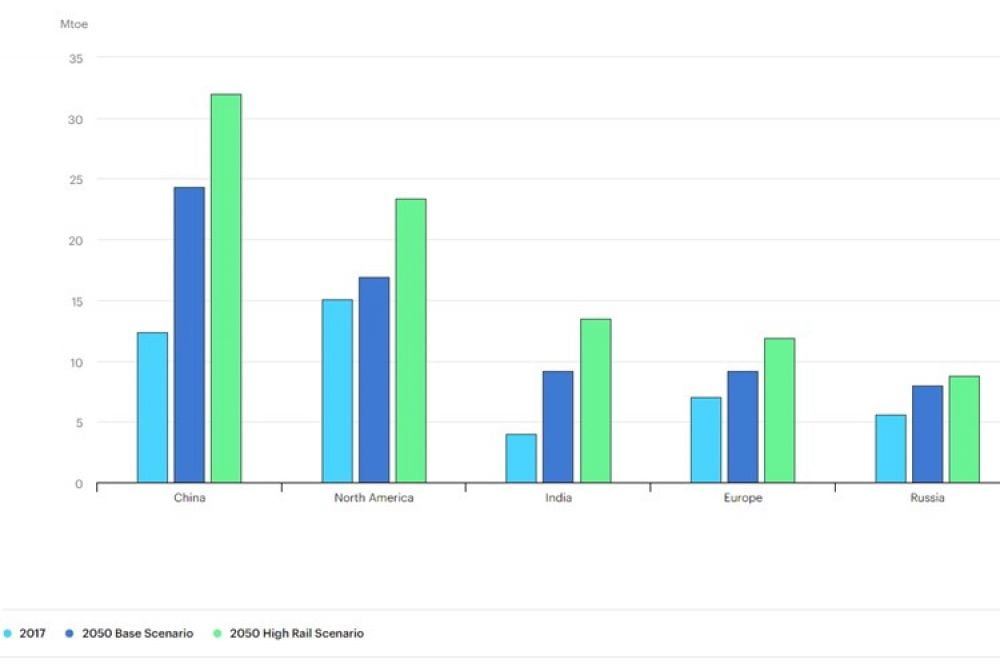

Chociaż kolejowe przewozy towarowe (podobnie jak wszystkie inne przewozy towarowe) były w przeszłości pozytywnie skorelowane ze wzrostem gospodarczym, stopień tej korelacji jest bardzo zróżnicowany i niekoniecznie utrzyma się w przyszłości. Różnorodne wpływy obejmują geografię, politykę i klimat inwestycyjny (a także względny priorytet nadany kolejowym przewozom towarowym w porównaniu z transportem pasażerskim). Rosnące zapotrzebowanie na elastyczność oznacza, że udana integracja usług kolejowego transportu towarowego z całym systemem transportu towarowego będzie w przyszłości kryterium sukcesu kolejowego transportu towarowego. W scenariuszu podstawowym oczekuje się, że kolejowy transport towarowy będzie rósł w tempie ściśle powiązanym ze wzrostem gospodarczym w krajach, w których ma już duży udział w przewozach towarowych, takich jak Rosja, Chiny, Stany Zjednoczone i Indie. Ogólnie rzecz biorąc, mimo że kolejowy transport towarowy podwoi się do ponad 20 bilionów tonokilometrów do 2050 r., wzrost aktywności w innych rodzajach transportu (drogowym i wodnym) przewyższa wzrost kolei, tak że udział kolei w całkowitym transporcie towarowym spada z 7 % wszystkich tonokilometrów w 2017 r. do 5 % w 2050 r.

Scenariusz dla towarowego transportu kolejowego

Kolejowy transport towarowy w tym scenariuszu wzrasta o 3 biliony tonokilometrów w 2050 r. w porównaniu ze scenariuszem bazowym, pomimo ogólnego spadku działalności towarowej o 5 %, co wynika ze zmian strukturalnych w łańcuchu dostaw i ogólnej poprawy logistyki (rysunek 3.12). Zmiana ta, spowodowana polityką cenową, inwestycjami w terminale intermodalne i lepszą integracją kolei w łańcuchach dostaw, wynika głównie z przejścia z ciężkiego transportu drogowego na kolejowy. Zwiększona zdolność przewozowa kolei pozwala jej utrzymać udział w rynku transportu towarów masowych, poszerzyć zakres przewożonych towarów (np. poprzez zwiększenie udziału nawozów, produktów rolnych i półproduktów) oraz przejąć część lądowego transportu kontenerów. Większość wzrostu netto przypada na Chiny, Amerykę Północną, Rosję i Indie – regiony, w których występuje znaczny śródlądowy ruch towarowy, duży udział transportu kolejowego oraz w których ruch drogowy pojazdów ciężkich jest na tyle duży, że uzasadnia zmianę rodzaju transportu.

W scenariuszu High Rail Freight udział kolejowego transportu towarowego w całkowitym transporcie towarowym (z wyłączeniem żeglugi) pozostaje stabilny na poziomie około 27% w 2050 r., podczas gdy w scenariuszu bazowym udział ten spada z 28% w 2017 r. do 23% w 2050 r. Zasadniczo kolejowy transport towarowy mógłby zyskać dodatkowy udział w rynku dzięki dalekobieżnemu transportowi morskiemu, ale taki rozwój sytuacji nie został uwzględniony w scenariuszu High Rail.

Źródło: railmarket.com

Autor: Karel Novak

Fot. hpgruesen / Pixabay