{kind=link}

Ceny stali zaczynają się stabilizować, jednak sytuacja branży budowlanej nie wygląda najlepiej. Inflacja, rosnące ceny paliw, energii oraz presja płacowa ze strony pracowników to aktualne problemy w budownictwie.

Niższe ceny metali

Od momentu wybuchu wojny na Ukrainie ceny metali zaczęły gwałtownie rosnąć. W marcu 2022 r. za stal budowlaną musieliśmy zapłacić 9900 zł brutto/tonę. W niektórych przypadkach inwestorzy musieli zapłacić nawet ok. 12 tys. zł brutto za tonę stali. Coraz częściej pojawiały się problemy z dostępnością tego surowca. W maju 2022 r. cena stali obniżyła się do poziomu ok. 7500 zł brutto. Trend spadkowy utrzymał się również w czerwcu. W lipcu ceny stali budowlanej oscylowały w granicach 5000-6700 zł brutto za tonę. Warto dodać, że aktualnie mniej zapłacimy także za miedź oraz aluminium. Sytuacja gospodarcza znacząco wpłynęła na popyt stali w branży budowlanej. Należy pamiętać, że ceny materiałów wciąż są wyższe, niż przed wybuchem epidemii COVID-19.

Z jakimi problemami boryka się branża budowlana?

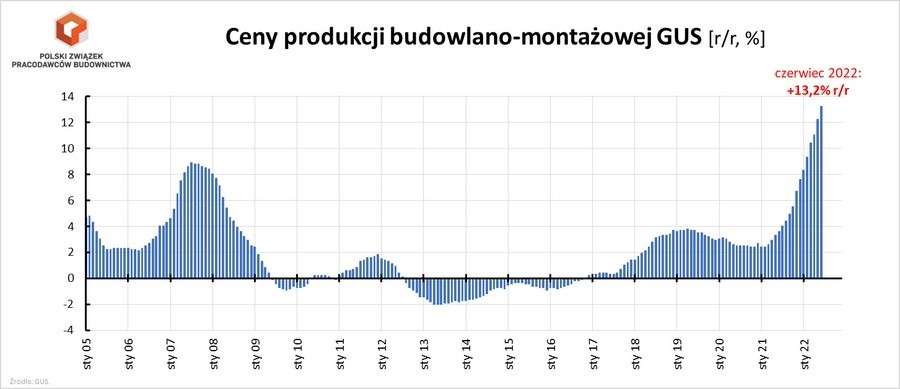

Konflikt zbrojny na terenie Ukrainy stworzył wiele problemów w budownictwie lub spotęgował te, które już istniały. Poza wysokimi cenami materiałów budowlanych przedsiębiorstwa borykają się z odpływem pracowników z Ukrainy. Inwestycje wyhamowują, a firmy postępują bardzo ostrożnie w obliczu nieustannie rosnącej inflacji. Ponadto można zaobserwować zaostrzenie polityki gwarancyjnej i kredytowej. Na pracodawcach wywoływana jest duża presja płacowa. Rosnące ceny energii i paliw podnoszą koszty eksploatacji maszyn i urządzeń, przez co zwiększają się także ceny robót budowlanych (+13,2% r/r).

Pojawia się duże ryzyko upadłości przedsiębiorstw w sektorze budownictwa. Problemem są także rosnące stopy procentowe i utrudnienia w łańcuchach dostaw.

„Małe podmioty są bardziej wrażliwe na negatywne zjawiska zachodzące w gospodarce, tj. spadek przychodów, wzrost kosztów i przede wszystkim odpływ pracowników z Ukrainy. Wydaje się, że to właśnie w segmencie małych i średnich przedsiębiorstw sytuacja jest w tej chwili najtrudniejsza. Niewiele lepsza jest w grupie dużych firm” – podkreśla dr Damian Kaźmierczak, główny ekonomista Polskiego Związku Pracodawców Budownictwa.

„Przedsiębiorstwa wykonawcze miały bardzo dobre lata 2020 i 2021. Mimo pandemii COVID-19 zyski wypracowywane przez duże firmy wykonawcze były naprawdę satysfakcjonujące. Udało im się zgromadzić odpowiednią poduszkę finansową, która teraz będzie wykorzystywana w tym bardzo trudnym okresie turbulencji w latach 2022–2023” – dodaje.

Rośnie liczba niewypłacalności, zgodnie z danymi udostępnionymi przez Coface w 2021 r. liczba niewypłacalności w Polsce ogółem wzrosła o 71%, a w budownictwie o 50%. Małe i średnie przedsiębiorstwa są bardziej podatne na niekorzystne zdarzenia. W pierwszym półroczu 2022 r. całkowita liczba niewypłacalności spadła o 3% w porównaniu z analogicznym okresem w roku ubiegłym. Informacja ta wydaje się tylko pozornie pozytywna.

Ryzyko upadłości przedsiębiorstw drastycznie znacząco wzrosło po wybuchu wojny na Ukrainie. Wykonawcy inwestycji zwracają uwagę także na problem waloryzacji kontraktów i podziału kosztów. Według głównego ekonomisty Polskiego Związku Pracodawców Budownictwa liczba niewypłacalności w sektorze budownictwa będzie rosła, gdyż na rekordowo wysokie koszty niedługo nałoży się spadek przychodów z powodu pogorszenia koniunktury inwestycyjnej.

Problemy z finansowaniem inwestycji w sektorze budownictwa kolejowego

Sytuacja w segmencie budownictwa kolejowego jest mocno zagrożona. Duża część inwestycji jest realizowana przy wsparciu środków finansowych pochodzących z Unii Europejskiej. Od dłuższego czasu w tym sektorze mamy do czynienia z tzw. luką przetargową, a przedsiębiorcy zwracali uwagę na ten problem niejednokrotnie. PKP Polskie Linie Kolejowe S.A. do tej pory czekają na środki finansowe z Unii Europejskiej. Pieniądze z Krajowego Planu Odbudowy stoją pod dużym znakiem zapytania. Na dofinansowania z budżetu UE na lata 2021–2027 przyjdzie nam jeszcze trochę poczekać. Pozostaje jeszcze instrument „Łącząc Europę” (CEF), z którego na ten moment środki otrzymają tylko dwie inwestycje. Ponadto sektor budownictwa kolejowego wciąż oczekuje na zwiększenie limitu waloryzacji kontraktów kolejowych. Jak długo przedsiębiorstwa mogą trwać w niepewności?

Dr Damian Kaźmierczak zwraca uwagę na istotną kwestię, czyli otoczenie konkurencyjne w sektorze budownictwa kolejowego w Polsce. Sytuacja wydaje się kuriozalna, gdyż aktualnie prywatne przedsiębiorstwa konkurują ze spółkami córkami PKP Polskich Linii Kolejowych S.A. – głównego zamawiającego. Ponadto podmiot ten przejmuje właśnie jedną z największych firm wykonawczych w naszym kraju.

„Pozostaje tylko wyrazić nadzieję, że przetargowy tort inwestycji kolejowych będzie w następnych latach na tyle duży, że każdemu wykonawcy uda się pozyskać satysfakcjonującą liczbę zleceń w transparentnych postępowaniach przetargowych, w których żaden podmiot NIE będzie miał uprzywilejowanej pozycji. Pamiętajmy bowiem, że w segmencie kolejowym za chwilę może pojawić się drugi zamawiający – CPK – który plany w zakresie inwestycji kolejowych ma przeogromne. Przynajmniej w teorii” – pisze dr Damian Kaźmierczak na portalu LinkedIn.

O wysokich cenach i problemach z dostępnością materiałów pisaliśmy już TUTAJ.

Autor: DM